この記事は、Jeff Park氏によってX投稿された So what happened on 2/5? を全文日本語訳しています。

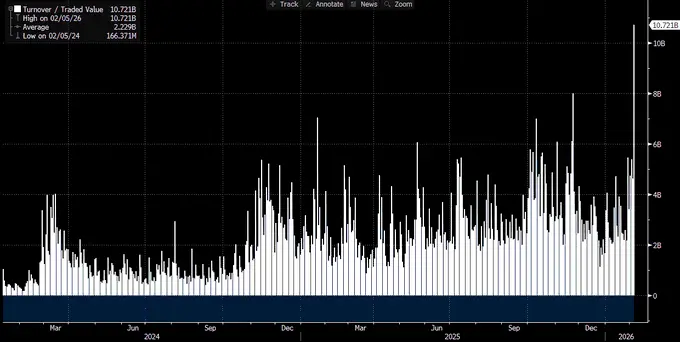

時間が経ってデータが出てくるにつれて、あの激しい投げ売りは、資本市場における最も荒れた日の一つと重なった「ビットコインETF」に何か関係していたことが、ますます明確になってきました。そう言えるのは、IBITが記録的な出来高(過去最高の2倍で100億ドル超、すごい記録です)を叩き出し、さらにETF上場以来で最多となる契約数の歴史的なオプション出来高の動き(下図参照)も見られたからです。過去の動きと比べると少し異例ですが、出来高の偏りからも分かるように、オプションの主導はコールではなくプット(売り)でした。(この点は後ほど)

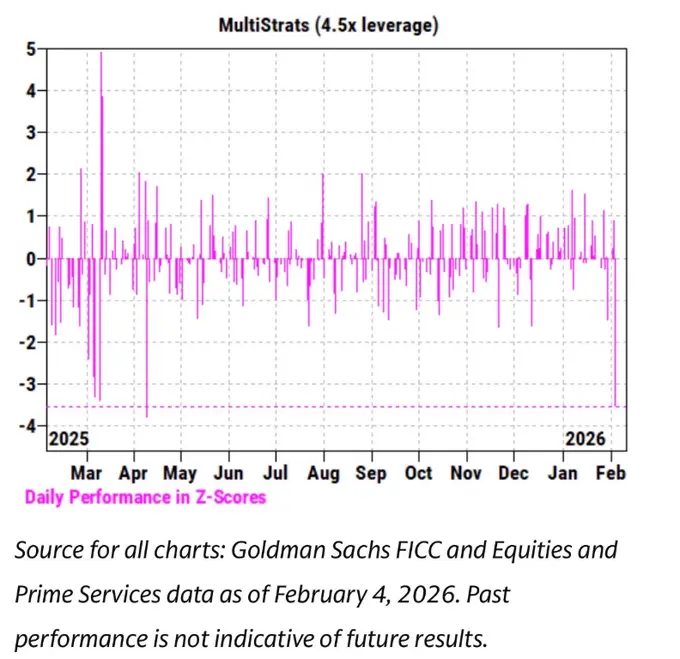

同時に、ここ数週間のIBITの値動きが、ソフトウェア株や他のリスク資産と極めて強い相関を示しているのも確認できました。ゴールドマンのPB(プライムブローカレッジ)デスクは、2月4日がマルチストラテジー・ファンドにとって最悪級の日次パフォーマンス事象の一つだったと公表しており、zスコアは3.5でした。これは0.05%の事象で、3シグマ事象の10倍も稀です。壊滅的でした。こうした事象の後には必ず、ポッド型の運用会社でリスクマネージャーが介入し、全員に対して「無差別に、かつ緊急に、デグロス(総エクスポージャー圧縮)しろ」と要請します。だからこそ、2月5日も大惨事(血の海)になった説明がつきます。

これだけ記録的な活動があり、しかも価格は13.2%下落したのですから、通常はネット償還(解約超過)の数字が出てくると予想するのが自然です。過去データで言えば、たとえば1月30日、IBTが前日に5.8%下落した際にIBITで-5.3億ドルの過去最大級の償還が出たことや、2月4日に連敗の中で-3.7億ドルが出たことを踏まえると、少なくとも5億〜10億ドル程度の資金流出を見込むのが妥当だったはずです。ところが実際は逆でした。広範なネット・クリエーション(設定超過)が起きました。IBITではおよそ600万株が新規設定され、AUMが2.3億ドル超増加。ETF全体でも資金流入が積み上がり、3億ドル超の流入となっています。

これは少し不可解です。2月6日の強い値動きが、流出を多少相殺したという説明はギリギリ想像できますが、それをネット設定超過にまで反転させるのは、まったく別次元の話です。つまり、複数の要因が同時に作用しており、単一の物語では説明できない可能性が高い。現時点で分かっていることから、いくつか前提を置けます。そのうえで仮説を提示します。

- ビットコインの投げ売りは、暗号資産ネイティブに限定されないマルチアセットのポートフォリオ/戦略に触れた可能性が高い(上で触れたマルチストラテジーHFかもしれないし、IBITとIGVを配分しているブラックロックのモデルポートフォリオ事業のように、急変動で自動リバランスが発動したケースもあり得る)

- ビットコインの下げが加速したのは、オプション市場、とくに下方向が関係している可能性が高い

- 投げ売りはビットコイン資産の最終的な資金流出にはつながっていない。つまりこれは主に、ディーラーやマーケットメイカーがヘッジ運用する「ペーパーマネー複合体」側の活動によって駆動された

これらを踏まえた現時点の仮説は次の通りです。

- 売りの触媒は、リスク資産の下方向相関が統計的に異常な水準に達したことを背景に、マルチアセットのファンド/ポートフォリオで広範なデレバレッジ(レバレッジ縮小)が起きたこと。

- その結果、ビットコインのリスクも含めて暴力的なデレバレッジが起きたが、その多くは、ベーシストレードや暗号資産株とのRV(相対価値)など、ディーラーコミュニティ全体で残差デルタをボックス化しがちな「デルタニュートラル」のヘッジポジションだった。

- このデレバレッジが、下方向に複利的に効くショートガンマを発生させ、ディーラーにIBITを売らせた。しかし下げがあまりに急だったため、マーケットメイカーは在庫を勘案せずにビットコインをネットでショートせざるを得ず、これが新しい在庫(=新規設定)を生み、巨額流出という期待を打ち消した。

- その後2/6に、(どんなタイプの買い手かが問題だが)IBITの押し目買いが入り、結果として本来は小さなネット流出に留まるはずだったものが、さらに相殺された。

まず、触媒はソフトウェア株の下落だったと考える傾向があります。金(ゴールド)に対してさえ示しているタイトな相関を見れば納得できます。下の2つのグラフを見てください。

これは理にかないます。金は、資金調達系の取引に組み込まれるマルチストラテジー・ファンドが広く保有する資産ではなく(RIAのモデルポートフォリオには入っているかもしれませんが)、ゆえにドラマの中心はマルチストラテジー・ファンドである可能性が高い、という見立てと整合します。

そして第2点、暴力的なデレバレッジが「ヘッジされたビットコインリスク」を含む、という話もさらに腑に落ちます。例としてCMEのベーシストレードを考えてみましょう。ポッド型の大好物です。

1月26日から昨日までの、CME BTCベーシス(30/60/90/120日)フルデータセットを見てください(この業界最高のリサーチ・グルである@dlawantに感謝)。近い期日のベーシスは、2/5の3.3%から2/6には9%へ急騰しています。これはETF上場以降で私たちが観測してきた中でも最大級のジャンプの一つで、ほぼ確実に起きたことを示唆します。つまり「指示によるベーシストレードのデグロス」です。ミレニアムやシタデルのような巨大勢がベーシストレード(現物を売って先物を買う)を強制的に巻き戻したと考えてください。彼らはビットコインETF複合体の中で相当大きいので、これを大きく歪ませるのも不思議ではありません。これについての仮説はこちらに書きました。

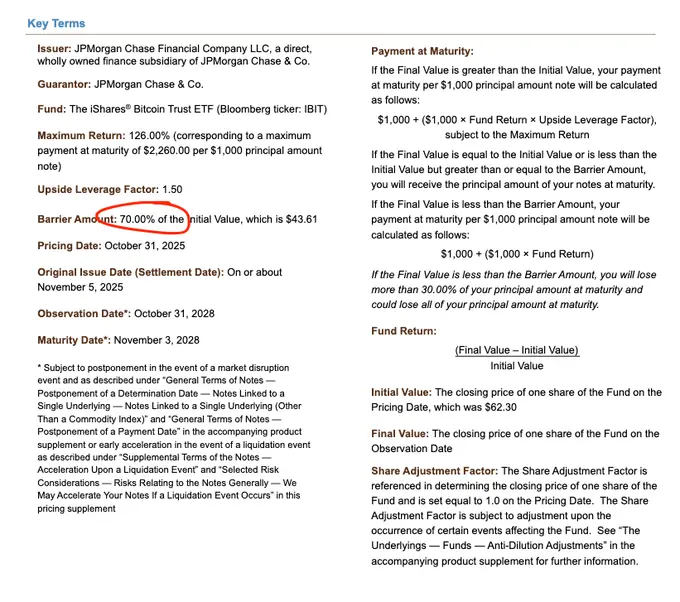

ここから第3の脚です。広範なデレバレッジでIBITが売られるメカニズムが見えてきたとして、下げを加速させたものは何か?「燃料」の候補の一つは仕組み商品です。仕組み商品市場が単独で売りを説明できるほど大きいとは思いませんが、VaRモデルが想定し得ないほど異常に、そして完璧に条件が揃ったとき、連鎖的な清算行動を誘発する急性イベントになり得ます。これはモルガン・スタンレー時代を思い出させます。KI(ノックイン)プットのバリアは、オプションのデルタが1を超える状況を生み得ます。ブラック=ショールズがバニラのペイオフで想定していない世界です。

昨年11月にJPMが価格付けしたノートの一例を見てください。バリアは43.6にあります。もし12月にも同様のノートが価格付けされ、ビットコインが10%下落していたとすれば、バリアは38〜39あたりに多く設定されていたはずで、そこがまさにハリケーンの目になります。

バリアが割れた局面で、ディーラーがノックイン・リスクを(プットをショートする等の組み合わせで)ヘッジしていた場合、特にネガティブ・ヴァンナのダイナミクス下ではガンマの動きがあまりに速く、ディーラーは弱いところに向けて原資産を猛烈に売らざるを得ません。実際、IV(インプライド・ボラ)が記録的に崩落し、90%に触れかけるほどでした。これはスクイーズとしては壊滅級の水準で、ディーラーがIBITをショートして、結果的にネット新規ユニット(新規設定)を作り出すまでに至った可能性もあります。この部分は想像力が要り、スプレッドの詳細データがないと断定は難しい。しかし、記録的な出来高があったことを考えると、AP(認可参加者)がその作業に関与していた可能性は十分あります。

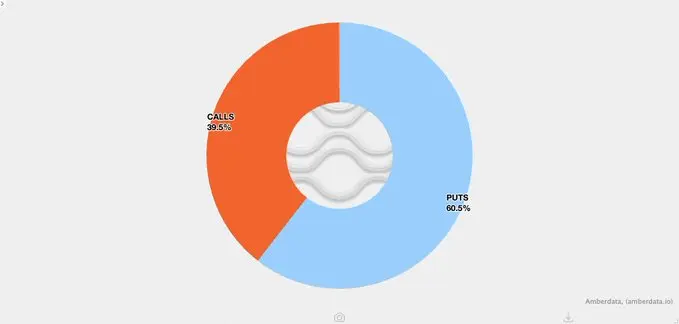

さらに、ボラが低かったため、ここ数週間は暗号資産ネイティブの世界でクライアントのプット買い行動が目立っていました。つまり暗号資産ディーラー側も自然にショートガンマになりやすく、結果的にオプションを安く売りすぎて、後に発生した過大な値動きが下方向を増幅させた、という構図です。下の図でも、64〜71kのレンジでディーラーがプットで概ねショートガンマだったポジショニングの偏りが見えます。

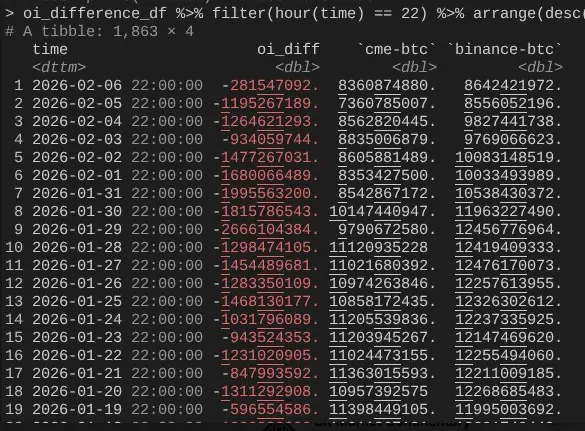

そして2/6、ビットコインが10%超の英雄的な反発を見せました。ここで興味深いのは、CMEのOI(建玉)がBinanceよりもはるかに速く拡大した点です(またしても@dlawantに感謝。時間足スナップを見て、午後4時ETに合わせて下の図を作っています)。2/4から2/5にかけてOIが崩れているのが分かります(これが2/5にCMEベーシストレードが巻き戻された証拠です)。しかし昨日は、より高い水準を利用して戻ってきた可能性があり、結果として流出の影響を中和したのかもしれません。

こうして全体像が綺麗に繋がります。つまり、CMEベーシスがネットで回復したためIBITの設定/償還は概ねフラットに見える一方、価格は低い。なぜならBinanceのOIが崩れており、デレバレッジの大部分は暗号資産ネイティブ側のショートガンマと清算から来た可能性が高いからです。

以上が、2/5に起きたことと、その後2/6に起きたことについての、私の現時点での最良の理論です。いくつか仮定を置いており、「犯人」(FTXのような)を特定できない点で完全に満足できるものではありません。しかし結論はこうです。触媒は暗号資産ではないトラッドファイ側のリスク落としから来ており、それがビットコインを押し下げ、ショートガンマがヘッジ(方向性ではない)活動として下げを加速させ、結果としてより多くの在庫(=新規設定)が必要になった。これが2/6にトラッドファイのマーケットニュートラルによって急速に反転した(ただし暗号資産の方向性プレイヤーにとっては不幸なことに、そうではなかった)。納得しづらいかもしれませんが、少なくとも昨日の売りが10/10とは無関係だった可能性を示せるのは、ある意味で安心材料かもしれません。

はい。先週起きたことが、10/10から続くデレバレッジの延長だとは私は思いません。 ある投稿で、米国以外の香港系ファンドがJPYキャリートレードで失敗した可能性が示唆されていましたが、この説には大きな穴が2つあります。第一に、暗号資産ネイティブではないPBが、マルチアセット取引の複雑さに対応し、かつマージン不足に対して90日もの猶予を与える、というのは考えにくい。そんなものはリスクフレームワークの引き締めでとっくに水没しているはずです。第二に、資金調達キャリーを使ってIBITオプションを買い、「穴埋め」しようとしたのなら、ビットコイン下落が下げ加速を生む必要はありません。オプションがOTMになってグリークが死ぬだけです。つまり、その取引は下方向リスクを含んでいなければならない。もし「ドル円キャリーをロングしつつ、IBITのプットをショートしていた」なら、そのPBは潰れるべきです。

今後数日が非常に重要です。この押し目で投資家が新しい需要を作りに来ているかどうか、より多くのデータが出てきます。それが確認できれば非常に強気です。現時点では、ETFフローの可能性にかなり勇気づけられています。というのも、私は本物のRIA型ETF買い手(RVヘッジファンドではない)はダイヤモンドハンドだと信じており、Bitwiseの友人たちを含め、業界全体で制度面の進展が大きいからです。私は、ベーシストレードの拡大を伴わないネットフローを監視しています。

最後に、これはビットコインが、非常に高度な形で金融資本市場に統合されたことを示しています。ということは、いずれ反対方向のスクイーズに備えたポジションになったとき、これまで以上に垂直に動くようになります。

トラッドファイのマージンルールの脆さは、ビットコインのアンチフラジャイルさです。NASDAQがオプションのOI上限を引き上げた以上、反対方向へのメルトアップが来るとき(私の意見では今や不可避)、それはとてつもなく素晴らしいものになるでしょう。